Dilma pedalando

Comecemos por uma explicação sucinta, em sugestivas 13 etapas, do que são as pedaladas fiscais.

1) Em épocas normais, o Tesouro Nacional repassa dinheiro para os beneficiários de vários programas sociais, como Bolsa Família, seguro-desemprego e abono salarial.

2) Também em épocas normais, o Tesouro Nacional repassa dinheiro — só que agora na forma de empréstimos subsidiados — para os beneficiários dos programas Minha Casa, Minha Vida, Pronatec, e Fies. Igualmente, ele também repassa — e também na forma de empréstimos, só que a um volume muito maior — para as grandes empresas, para os compradores de imóveis, e para os ruralistas de grande e médio porte

3) No item 1, o Tesouro transfere o dinheiro para a Caixa Econômica Federal e para o Banco do Brasil, que em seguida repassa esse dinheiro para os beneficiados.

4) No item 2, o esquema é o mesmo, só que agora ocorre na forma de empréstimos, e não de meros repasses. Ou seja, o Tesouro transfere dinheiro aos bancos estatais e estes emprestam esse dinheiro, a juros bem abaixo da SELIC, para estudantes, grandes empresas, compradores de imóveis, e ruralistas. Além de CEF e BB, o BNDES também entra em cena.

5) Esse esquema, embora sempre tenha existido, foi turbinado a partir do último trimestre de 2008, com o intuito de estimular a economia em meio à crise financeira mundial. Até o ano de 2013, ele funcionou como o esperado.

6) Em 2014, porém, as contas públicas entram em desordem. O governo federal, que até então sempre conseguira fechar suas contas anuais com um superávit primário (isto é, tendo receitas maiores que as despesas, excluindo o pagamento de juros da dívida), vislumbra a possibilidade de fechar o ano com um déficit primário (isto é, receitas menores que as despesas, mesmo desconsiderando os gastos com juros). Este seria o primeiro déficit primário desde o início da série histórica.

7) Para evitar esse vexame, principalmente em um ano eleitoral, o governo inventa uma artimanha: com a intenção de maquiar as contas e transformar um déficit em superávit, o Tesouro pede para os bancos estatais repassarem, utilizando capital próprio, o dinheiro dos programas citados nos itens 1 e 2, sem que ele, Tesouro, tenha antes de transferir aos bancos esse mesmo dinheiro.

8) Ou seja, em vez de transferir dinheiro para os bancos estatais e os bancos estatais então repassarem esse dinheiro para seus destinatários finais, o Tesouro simplesmente pede para que os bancos estatais repassem eles próprios esse dinheiro, sob a promessa de que, futuramente, o Tesouro os ressarcirá.

9) O objetivo é claro: ao não transferir esse dinheiro para os bancos estatais — ou, dizendo de outra forma, ao atrasar a transferência desse dinheiro para os bancos estatais —, o Tesouro poderá utilizá-lo livremente em outras áreas. O dinheiro que antes seria gasto em repasses aos bancos estatais agora pode ser gasto em outras atividades sem que isso piore a contabilidade do orçamento. Cria-se a mágica de fazer dois gastos distintos com um dinheiro só.

10) Na prática, portanto, o Tesouro pede para os bancos estatais financiarem algo que era de sua responsabilidade. Isso passa a ocorrer mensalmente.

11) Ao deixar de transferir mensalmente o dinheiro para os bancos estatais, o governo fica livre para utilizar esse dinheiro como bem entender. Efetivamente, isso representa um aumento não-contabilizado de gastos: os gastos totais (gastos do governo mais gastos financiados pelos bancos) aumentaram, mas os gastos contabilizados permaneceram inalterados. Excelente estratégia para um ano eleitoral .

12) Ou seja, os gastos sociais — agora financiados pelos bancos — seguem ocorrendo normalmente, mas como nenhum dinheiro do governo foi direcionado para este fim, o que se tem, na prática, é um governo livre para utilizar esse dinheiro como quiser, sem que tais aumentos de gastos sejam contabilmente registrados. Agindo desta forma, o governo passa a apresentar mensalmente em seu balancete despesas menores do que as que realmente ocorreram. Assim, ele não apenas espera conseguir um superávit primário, ainda que artificial, como ainda consegue aditivar seus gastos em ano eleitoral sem que isso apareça na contabilidade.

13) A intenção do governo é enganar o mercado financeiro, os especialistas em contas públicas e as agências de classificação de risco.

Essa, em suma, é a definição de “pedaladas fiscais“: a prática do Tesouro Nacional de atrasar, propositalmente, a transferência de dinheiro para bancos estatais com o objetivo de melhorar artificialmente as contas públicas, ao mesmo tempo em que obriga esses bancos a arcarem por conta própria com essas despesas, que são de responsabilidade do Tesouro.

Ao deixar de transferir o dinheiro para os bancos estatais, o governo apresentava despesas contabilmente menores do que as que ocorreram na prática, numa tentativa de ludibriar os agentes econômicos.

As duas encrencas

Mesmo um leigo em economia e em contabilidade não teria nenhuma dificuldade para perceber que, na mais brande das hipóteses, há algo de desonesto nesta prática. No mínimo, está havendo uma adulteração das contas, o que pode ser entendido como fraude.

Mas a coisa é ainda pior. Aliás, é duplamente pior. Essa prática não apenas infringe duas leis criadas pelo próprio governo, como também é danosa para a economia.

Comecemos pela primeira parte.

Infração de leis

A definição precípua de crédito é: um valor disponibilizado por uma entidade (o credor) para alguém (o mutuário ou devedor) por um período de tempo determinado.

As pedaladas fiscais, como descritas, são claramente são uma operação de crédito entre os bancos estatais e o governo federal: os bancos estatais (credores) disponibilizaram para o governo federal (mutuário), por um período de tempo (a princípio, indeterminado), uma quantia de dinheiro, a qual deveria ser quitada no futuro.

E daí?

E daí que eis o que diz o artigo 36 da Lei de Responsabilidade Fiscal:

Art. 36. É proibida a operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controle, na qualidade de beneficiário do empréstimo.

Parágrafo único. O disposto no caput não proíbe instituição financeira controlada de adquirir, no mercado, títulos da dívida pública para atender investimento de seus clientes, ou títulos da dívida de emissão da União para aplicação de recursos próprios.

Ou seja, falando em termos populares, um banco estatal não pode financiar o governo federal na forma de repasses diretos. O que um banco estatal pode legalmente fazer é comprar títulos do Tesouro; ele não pode simplesmente repassar dinheiro para o Tesouro ou (o que dá no mesmo) gastar dinheiro em nome do Tesouro.

Em termos puramente legais, portanto, as pedaladas fiscais atentam contra o artigo 36 da Lei de Responsabilidade Fiscal.

E foi exatamente assim que o Tribunal de Contas da União entendeu a situação. Esses atrasos rotineiros e volumosos nas operações entre o governo federal e os bancos estatais caracterizam uma “operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controla” com o claro intuito de maquiar as contas públicas.

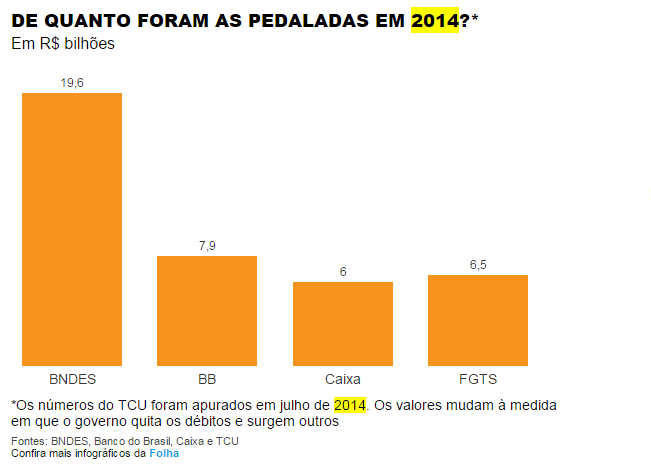

Apenas em 2014, nada menos que R$ 40 bilhões foram usados em pedaladas, o que significa que essa prática retirou indevidamente R$ 40 bilhões da apuração da dívida pública.

Eis a participação de cada banco estatal nas pedaladas apenas em 2014 (lembrando que o FGTS está sob responsabilidade da Caixa):

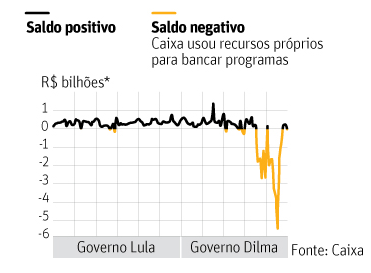

A própria Caixa Econômica Federal reconheceu que tinha de mensalmente bancar os gastos do Tesouro, às vezes em montantes que chegavam a quase R$ 6 bilhões de reais.

(O principal banco a fazer as pedaladas, como mostra o primeiro gráfico, foi o BNDES, por meio do PSI (Programa de Sustentação de Investimento), criado em 2009. Quem tomava dinheiro por essa linha, para comprar máquinas e equipamentos, pagava juros de 2,5% ao ano, o que equivalia a taxas reais negativas, considerando o IPCA de mais de 6% à época.)

Mas tudo isso foi em 2014. Ao final de 2015, ano em que as pedaladas continuaram, tudo piorou: o valor total já estava em incríveis R$ 72,4 bilhões.

E Dilma com tudo isso? Desrespeitar um artigo da Lei de Responsabilidade Fiscal é motivo para impeachment?

A encrenca está em outra lei: a Lei 1.079/50 (alterada em outubro de 2000 pela Lei 10.028/00). Segundo esta lei, são crimes de responsabilidade do presidente da República:

Artigo 10, inciso 6:

Ordenar ou autorizar a abertura de crédito em desacordo com os limites estabelecidos pelo Senado Federal, sem fundamento na lei orçamentária ou na de crédito adicional ou com inobservância de prescrição legal.

Artigo 11, inciso 3:

Contrair empréstimo, emitir moeda corrente ou apólices, ou efetuar operação de crédito sem autorização legal.

Dado que o TCU considerou que as pedaladas foram uma operação de crédito, e que tal operação nunca foi votada pelo Senado, nem nunca foi fundamentada na lei orçamentária, e nem nunca teve prescrição ou autorização legal, então tal prática claramente violou duas leis: a Lei de Responsabilidade Fiscal e a Lei Lei 1.079/50, esta última sendo clara ser sua violação crime de responsabilidade do presidente da República.

Há base para impeachment? Isso é um assunto que deixo para os nobres causídicos. Mas que Dilma cometeu crimes, isso é inegável.

No entanto, o pior crime foi aquele que, estranhamente, não é considerado crime passível de punição.

Inflação e destruição da economia

Quando o Tesouro transfere dinheiro para os bancos estatais, e estes então repassam esse dinheiro para terceiros, tal operação, por si só, não é inflacionária. A quantidade de dinheiro na economia permaneceu inalterada.

Aquilo que o Tesouro arrecadou via impostos, ele transferiu para os bancos, que então repassaram para terceiros. O dinheiro mudou de mãos e gerou privilégios para uns e desvantagens para outros; mas, por si só, tal operação não é inflacionária.

Já quando o Tesouro não transfere nada para os bancos, mas os obriga a repassar dinheiro para terceiros, a situação muda completamente. Nesse caso, os bancos repassarão dinheiro (no caso dos gastos sociais) ou emprestarão dinheiro (no caso de financiamentos) para terceiros, e ficarão à espera do Tesouro lhes transferir esse valor.

Mas os bancos — e esse é o pulo do gato — não emprestam ou repassam um dinheiro que está “guardado dentro da gaveta” ou em um “cofre para emergências”. Não é assim que funciona o atual sistema bancário. No atual sistema bancário, que opera com reservas fracionárias, bancos criam dinheiro eletrônico do nada e emprestam (ou repassam, no caso das pedaladas) esse dinheiro.

No caso das pedaladas, a operação dos bancos estatais segue a mesma mecânica de um empréstimo convencional: os bancos criam dinheiro do nada — na verdade, meros dígitos eletrônicos —, repassam esse dinheiro para pessoas ou empresas (acrescentam esses dígitos na conta do beneficiado), e então ficam à espera de que o Tesouro lhes transfira o valor desse repasse. E, enquanto o Tesouro não fizer isso, a quantidade de dinheiro na economia terá aumentado.

Ou seja, uma pedalada é inerentemente inflacionária. Ela aumenta a quantidade de dinheiro na economia. De um lado, os bancos criaram dinheiro eletrônico e repassaram esses dígitos eletrônicos para terceiros. De outro, o Tesouro não subtraiu igual quantia (de dígitos eletrônicos) de ninguém para repassá-la ao banco. Portanto, no saldo final, a quantidade de dinheiro na economia aumentou.

E, como mostrado acima, o total das pedaladas — isto é, a quantidade de dinheiro que foi criada e jogada na economia apenas por essa modalidade inventiva — foi de R$ 72,4 bilhões.

Para se ter uma ideia, tal valor é igual à quantidade total de crédito concedida pelos bancos privados neste mesmo intervalo de tempo (anos de 2014 e 2015).

Vale repetir: apenas com as pedaladas, os bancos estatais jogaram na economia a mesma quantidade de dinheiro que os bancos privados jogaram em todas as suas modalidades de empréstimo durante esse mesmo período de tempo.

Mais ainda: esse valor das pedaladas representou o valor em que o governo aumentou seus gastos sem ter receitas equivalentes — o que, na prática, representa um déficit.

E você estranha que a carestia esteja alta, que o real tenha se desvalorizado tão acentuadamente, e que os juros não tenham surtido efeito?

Conclusão

Quais foram, portanto, as consequências diretas das pedaladas?

Aumento da quantidade de dinheiro na economia (inflação monetária), aumento não-contabilizado de gastos, e subsequente destruição do orçamento do governo causada por essa maquiagem contábil.

Quais foram as consequências indiretas?

Consolidação do déficit orçamentário em níveis recordes (nada menos que 9% do PIB) por causa do aumento de gastos possibilitado pelas pedaladas, perda do grau de investimento pelas três agências de classificação de risco,disparada da taxa de câmbio, aumento da inflação de preços a dois dígitos, queda da renda real dos trabalhadores(gráfico 14) e, inevitavelmente, aumento da pobreza.

Este foi o verdadeiro crime do governo Dilma.

Leandro Roque é o editor e tradutor do site do Instituto Ludwig von Mises Brasil.